신용대출이든 주담대든 대출 사용 시 필수로 계산해봐야 하는 이자!!

대출이자 계산기만 있다면 쉽고 정확하게 계산을 할 수 있답니다!

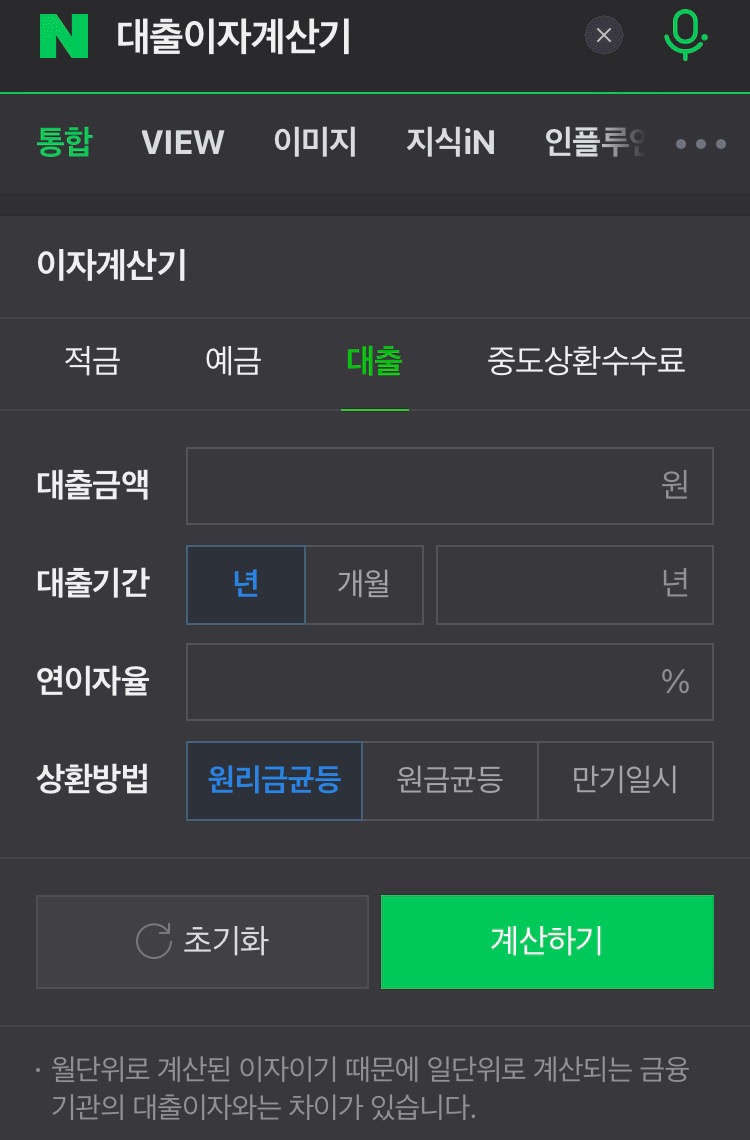

검색창에 '대출이자 계산기'를 검색합니다.

대출금액, 대출기간, 연이자율을 입력합니다.

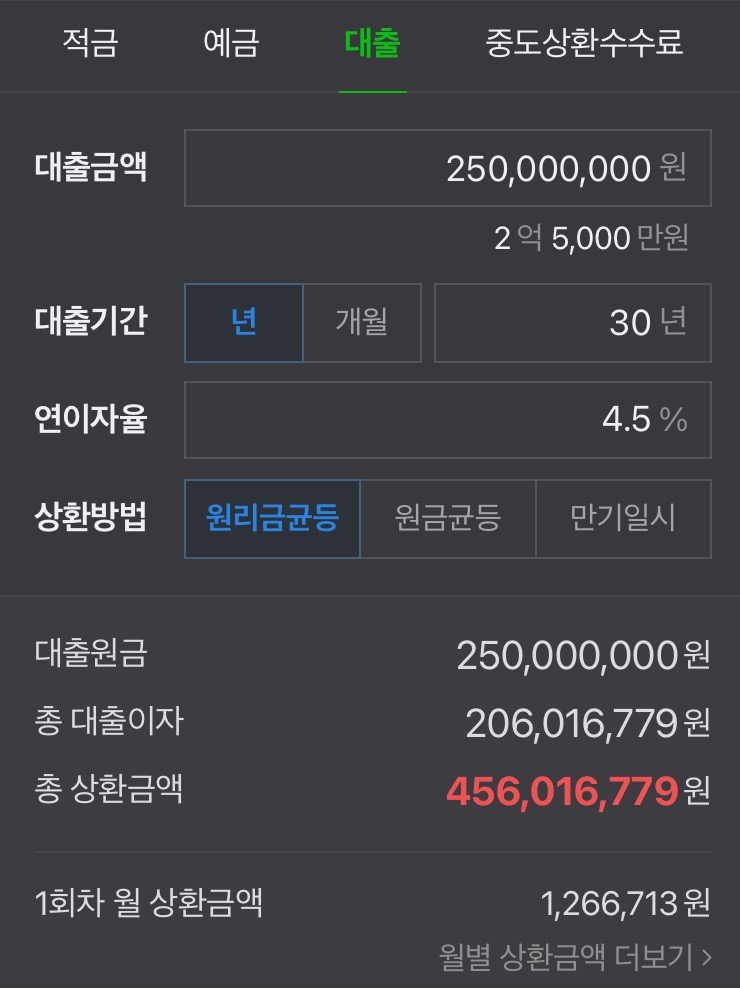

주택담보대출을 받는다고 가정하고 2억5천만원을 30년간 갚는다고 했을 때 한 달에 얼마를 내야할지 보겠습니다.

원리금균등방식으로 상환한다고 했을 때

원금 250,000,000원

이자 206,016,779원

총 456,016,779원을 상환해야하며

1회차 월 상환금액은 1,266,713원입니다.

월별 상황금이 얼마인지 더 구체적으로 살펴 볼까요?

원리금균등상환

즉 원금과 이자를 균등하게 상환하는 방법으로 1회차부터 마지막회차까지 상환하는 금액이 1,266,713원으로 동일합니다.

원금균등 상환방식을 살펴 볼까요?

원금 250,000,000원

이자 169,218,750원

총 419,218,750원을 상환해야하며

1회차 월 상환금액은 1,631,994원입니다.

원리금균등상환과의 차이를 눈치채셨나요?

상환해야하는 이자는 줄어들고 1회차 월 상환금액은 늘어난 것을 알 수 있는데요.

원금균등상환

즉, 원금을 동일하게 상환하는 방법으로 2억5천을 30년(360개월)로 나눈 694,444원과 그 달의 이자를 합한 금액을 납부하는 것입니다.

원금을 매달 같은 금액으로 갚으니 대출잔액이 줄어든만큼 상환할 이자는 줄어드는 것이죠.

회차가 거듭될수록 상환 금액이 줄어드는 것이 보이시죠?

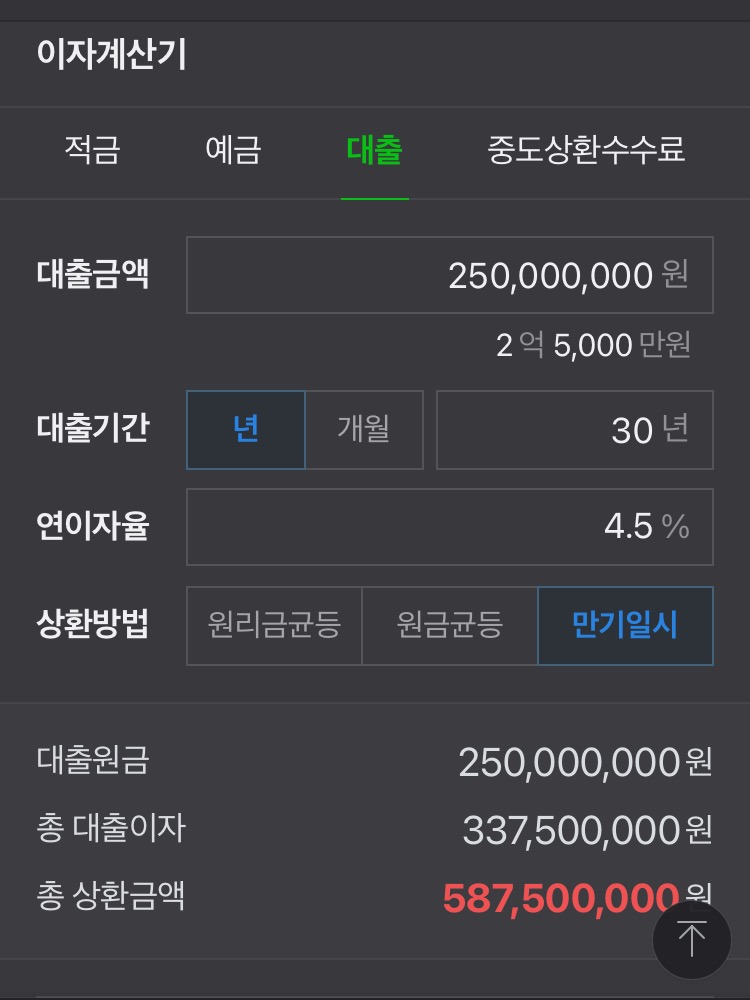

그럼 만기일시 상환은 어떨까요?

원금 250,000,000원

이자 337,500,000원

총 587,500,000원으로

이자가 세 가지 방법 중 가장 많은데요

원금이 30년간 변동이 없으니 이자가 가장 많을 수밖에 없겠죠?

그럼 대출 시 어떤 방식으로 상환하는 것이 유리할까요?

단편적으로 보자면 원금균등상환 방식이 가장 이자를 적게 내는 상환방법입니다. 다만 초기엔 상환금액이 커 부담이 되는 단점이 있습니다.

원리금균등상환 방식은 매달 같은 금액을 상환하기 때문에 자금계획을 하기 용이하나 이자가 원금균등상환 방식보다 더 많습니다.

만기일시상환의 경우, 매달 이자만 납부하면 되서 초기 부담은 적을 수 있으나 만기일에 원금을 한 번에 상환해야하기 때문에 직장인들에게는 권하지 않는 방법입니다.

때문에 각자의 자금 상황에 맞추어 상환방식을 선택하면 되겠습니다.

이자계산기만 있다면 이렇게 쉽게 월 상환금액을 계산할 수 있습니다.

모두들 대출 전에 대출이자계산기 활용해보길 바랍니다!!

'재테크 > 기타 재테크 정보(생활꿀팁)' 카테고리의 다른 글

| NH농협 신용대출 만기연장 후기(feat. 만기 연장 취소는 불가능한가요?) (0) | 2022.12.16 |

|---|---|

| [생활정보] 한국주택금공사 문의방법 (0) | 2022.10.08 |

| [부동산] 한국주택공사 디딤돌 대출 단독세대주 관련 질의응답 (0) | 2022.09.30 |

| [재테크/신용카드추천] KB 톡톡 마이포인트 카드(전월실적 X, 최대5.5%적립!) (0) | 2022.09.16 |

| [체크카드] 네이버페이 우리체크카드 추천(전월실적X) (0) | 2021.06.09 |